미친 겁니까? 제룡전기 주가 전망 및 주식 분석 | 변압기 미친 수주로 급속 성장 ESS관련주

안녕하세요. 오늘 공부 한 종목은 제룡전기 입니다. 제룡전기 제룡전기는 변압기, 개폐기, 변전, 배전 및 ...

blog.naver.com

2년 전부터 내가 미친 거 아니냐고 울부짖었던 제룡전기.

그때 주가가 9,400원.

지금은?

48,500원.. ㄷㄷㄷㄷ

아우 ㅠㅠ

제룡전기

변압기 전문 제조 업체인 회사 제룡전기.

"전력망 인프라 투자, 경제상황 관계 없이 투자 확대 사이클"

탈세계화와 에너지 전환으로 재편되는 과정에서 전력 인프라 투자 확대로 경제상황과 무관하게 투자 사이클이 지속될 것이라는 전망이 나왔다. 이상헌 하이투자증권 연구원은 13일 “글로벌 전

www.edaily.co.kr

22년도부터 미국의 노후 전력망 정비와 전력망 투자 사이클에 제대로 올라타더니

23년도 수출 비중이 21년도 25%에서 80%로 증가.

그로 인해 실적 또한 매출액 1,839억 원, 영업이익 702억 원을 기록하면서 그야말로 슈퍼 호황을 맞이했다.

22년도 매출액도 전년대비 생각하면 미친 수준인데, 23년도는 더 미친 수준 ;;

여기에

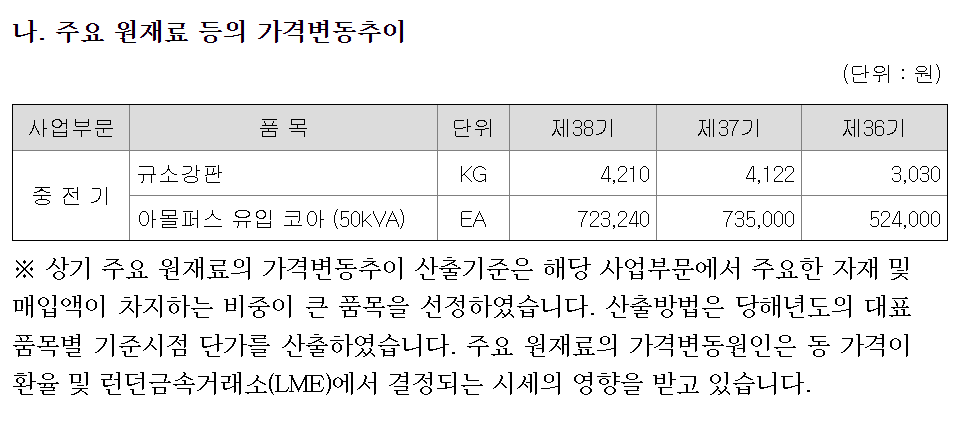

원재료 가격은 22년대비 23년도 많이 오르지 않았고

최근 2년간의 환율 굉장히 높은 수준이라 영업이익도 엄청 좋았던 것 같다.

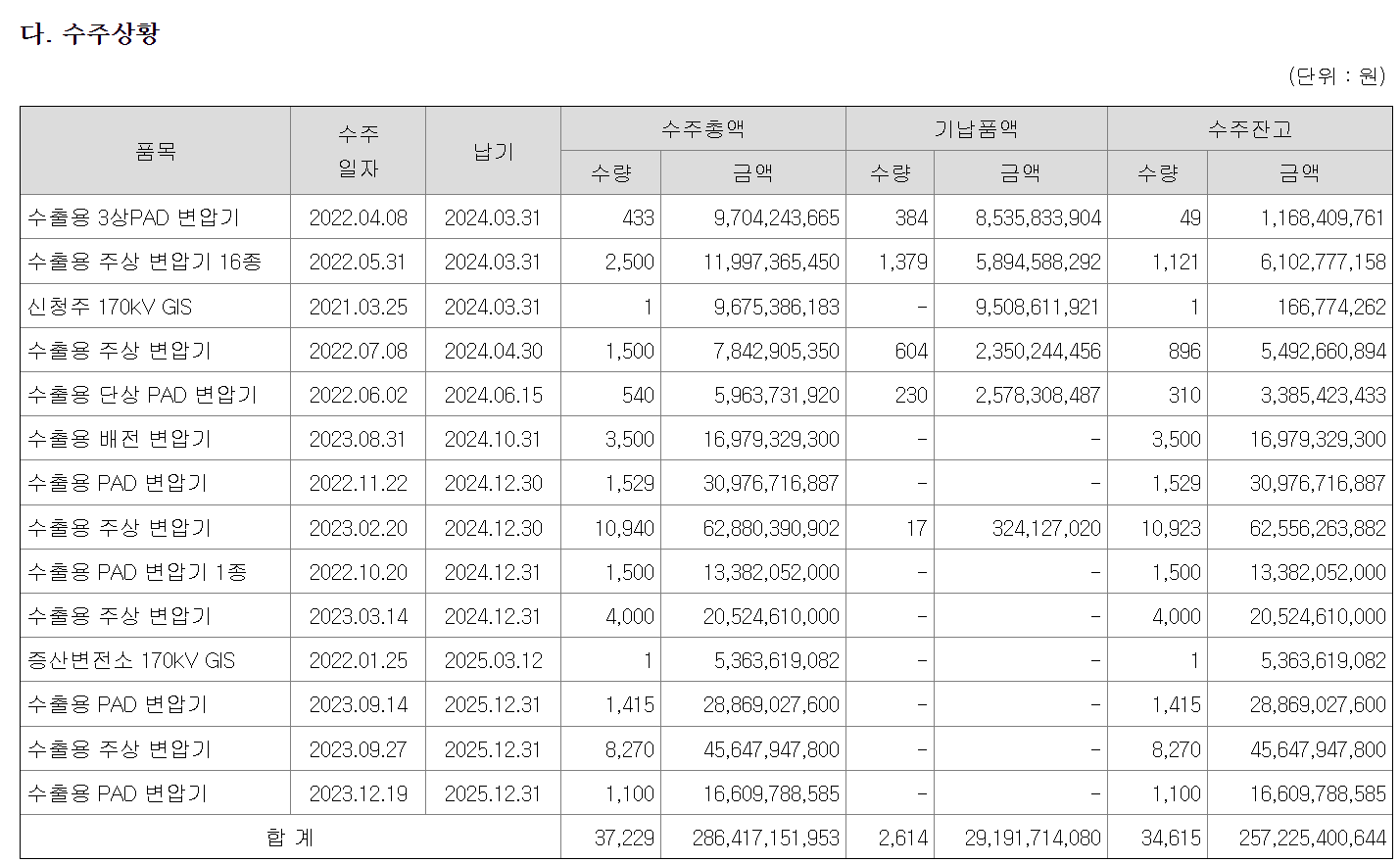

23년도 사업보고서를 기준으로 수주잔고는 2,572억원.

아직도 짱짱함. 수주 잔고로만 봐도 24년도 까진 빠방 하게 버틸 것으로 생각.

솔직히 나는 미국의 인프라 법안과 IRA발표에 따른 변압기 사이클이 끝나면 다시 제자리로 갈 것을 우려해 진즉에 청산을 하고 나왔는데, 요즘 분위기를 보면 이 사이클이 더 길어질 것 같음.

요즘 시장을 견인하고 있는 AI로 인해 데이터센터 확장과 투자가 이루어지면서 전력수요가 급증하다 보니

국내 전력기기 업체, 글로벌 AI·인프라 투자 확대에 웃는다

북미, 전력기기 교체 시기·AI 수요 맞물려유럽 시장에서도 데이터센터 수요 급증사우디, 인프라·AI 투자로 전력기기 수요 급증“내후년까지 전력기기

www.etoday.co.kr

AI 업계, 원자력 규제 완화 요구…"전력 수급 해결하려면 더 확대해야"

인공지능(AI)이 원자력의 부흥을 견인하는 것일까. 7일(현지시각) 미국 CNBC는

www.impacton.net

국내뿐 아니라 글로벌은 향후 전력이 더 모자랄 것이라고 예측하는 시선이 굉장히 많다.

AI 기술의 확장을 위해서는 더 많은 전기 더 많은 데이터 센터가 필요한 상황.

심지어 AI 대장인 샘 알트먼은 앞으로 계속 전력이 더 필요할 것 같다며 전력망을 더 구축해야 한다고 계속 목소리를 내고 있고 본인도 에너지 쪽에 투자하고 있는 것으로 알려져 있다.

'AI 열풍에 전기차까지'…美서 에너지 수요 급증에 공급 위기 | 연합뉴스

(서울=연합뉴스) 주종국 기자 = 인공지능(AI) 열풍과 전기차 등 청정 제조 기술의 확산, 가상화폐 채굴 등이 에너지 수요를 크게 늘리면서 미...

www.yna.co.kr

여기에 지금은 한풀 꺾인 전기차가 시장을 지배하기 시작하면.. 전력 수요는 나날이 더 증가하지 않을까 생각함.

근데 전기 이렇게 막 계속해서 많이 생산하고 쓰는 게 문제는 없는 건가 싶네;;

지금 시장에서 예측하고 있는 글로벌 데이터 센터 전력 사용량은 22년도에서 26년도까지 2배가 더 늘어날 것이라 보고, 심지어 모건스탠리는 생성형 AI가 27년도에는 글로벌 전력 수요의 절반 이상을 차지할 것이라는 예측을 많이 하고 있음.

내년까지 재생에너지 7GW 공급…PPA 시장 개척한 ‘RE100 해결사’

내년까지 재생에너지 7GW 공급…PPA 시장 개척한 ‘RE100 해결사’, SK E&S가 재생에너지 직접구매계약(PPA) 솔루션으로 그린 포트폴리오를 성공적으로 확장하고 있다. 정부 정책에 조기 대응해 사업

www.hankyung.com

RE100이라는 족쇄를 스스로 채우기 시작했는데 저 많은 전력을 감당할 수 있을지 의문.

AI가 시장을 견인하면서 그에 따라 반도체도 호황기지만 전력망 관련 회사들도 호황 중.

제룡전기는 슈퍼 호황기에 최고 주가를 달리고 있다.

현재 주가는 49,300원.

2년 전 봤을 때가.. 만원이었는데.. ㅠㅜ 그냥 존버할걸.. 내년이면 꺾이지 않을까 생각했던 전력망 사이클은 언제 끝날지 모르게 돼버림. 적어도 27년도까진 이어질 거 같은데.. 또 2년 뒤 제룡전기가 어떻게 되어 있을지 굉장히 궁금.

블로그에서 보이는 모든 내용은 정보 공유 및 개인 공부 차원에서 공유되는 것입니다.

모든 투자는 본인의 선택입니다. 종목 추천이 아니니 참고 부탁 드립니다.

'국내주식' 카테고리의 다른 글

| 전력수요 증가. LS ELECTRIC(LS 일렉트릭) 주가 전망 및 분석 | 전력 수요 슈퍼사이클 LS일렉트릭도 올라탔다? (1) | 2024.04.12 |

|---|---|

| 디스플레이 식각 장비 관련주 아이씨디 주가 전망 및 분석 | 앱솔릭스에 식각 장비 납품썰. (1) | 2024.04.09 |

| 실적 바닥 확인. 교촌에프앤비 주가 전망 및 분석 | 글로벌 진출과 신사업 진출 속도. 지켜볼만 하다. (0) | 2024.04.02 |

| 5G 대장주 KMW(케이엠더블유) 주가 전망 및 분석 | 저점은 찍었다. 이제 반등? 또 나온 KMW 긍정 리포트 (1) | 2024.03.28 |

| 코스피 이전 상장 추진. 파라다이스 주가 전망 및 분석 | 이전 상장으로 재평가 받을까? (0) | 2024.03.27 |

댓글