현대힘스

HD한국조선해양의 개열사로 HD현대중공업과 현대삼호중공업에 선박 블록, 배관, 의장재 등을 공급하는 선작 블록, 배관제조 회사.

[청약 정보]

공모가 : 7,300원

청약 일정 : 24년 01월 17일 ~ 01월 18일

청약 환불일 : 24년 01월 22일

상장일 : 24년 01월 26일

주관사 : 미래에셋증권

기관 경쟁률 : 681 : 1

최소 청약 수 : 10주

의무 보유 확약 비율 : 12%

선박 곡블록이라고 해서 생소했는데

쉽게 말하자면 선박을 만들기 위해서 레고 블록 같은 블록을 조립해서 만드는데 그 블록 중에서도 곡. 굴곡이 있는 블록을 곡블록이라고 함. 주로 선수나 선미같이 외관에 굴곡이 있는 곳에 주로 쓰인다고 함.

얼핏 봐도 각각의 배마다 스펙이 다를 테니 주문 제작 방식으로 굴러갈 테고 조선업은 일반 제조업과 달리 신경 써야 할 부분이 많을 분더러 규모도 크기 때문에 대형 생산설비가 필요한 자본집약적 산업임. 거기에 돈도 돈이지만 제작 공정이 다양하고 주문 제작 방식으로 자동화도 한계가 있기 때문에 노동집약적 산업이기도 함.

여긴 진짜 돈도 돈이지만 고급 노동인력도 많이 필요하기 때문에 까다롭기도 까다롭지만 그만큼 돈은 된다. but 돈이 잘된다는 건? 일이 없으면 로스도 많다는 뜻.

근데 지난 10년간 조선업이 급여가 정체되고 일도 힘든 데다

조선업 호황 뒤에 가려진 숙련공들의 눈물

[이영광의 '온에어' 285] KBS 1TV <추적 60분> 박영미 PD

star.ohmynews.com

업황도 안 좋다 보니 많은 업체들이 사업을 접기도 했는데

현대힘스는 HD현대중공업과 현대삼호중공업이 든든하게 받쳐주다 보니 생산 물량 확보 문제는 없어서 업황 유지뿐 아니라 오히려 CAPA를 늘리기도 했다.

덕분에 현재 국내에서는 최대 생산시설을 확보함.

여기에 생산성도 생산성이지만 제작난도가 높은 기관실 블록, 중앙부, LPG탱크와 같은 고난도 곡블록을 주력으로 생산하면서 오랫동안 높은 기술력을 축적해서 나름 짱짱한 경쟁력을 갖추고 있다.

고난도의 선박 블록을 주로 제작하다 보니 당연히 수익성도 높을뿐더러 2위와의 격차는 계속 벌어지는 중.

‘수주 호황’ 조선 기자재 실적 반등···올해 볕든다

수주 호황, 실제 수익으로 반영 본격화환경 규제 강화·공급자 우위 환경 조성조선업 슈퍼사이클 힘입어 기세 장기화이 기사는 2024년 1월 15일 15:01 유료로 표출된 기사입니다.조선 기자재업계의

www.ebn.co.kr

조선업 10년의 불황을 존버한 끝에 최근 조선업황이 개선되면서 기자재 수요가 점점 증가함에 따라

매출과 영업이익이 정말 많이 올랐다.

크... 좋구나 좋아 ㅠ

여기에 최근 친환경에너지로 가는 교두보라 할 수 있는

LNG와 수소 연료 운반에 대응하기 위해

친환경 선박 독립형 탱크 수요 확대에 따른 사업도 추진 중에도 있음.

괜히 뭣도 없는데 IPO를 하는 게 아니니 당연히 회사의 최근 상태는 굉장히 좋아 보이는 상태지만 미래는 장담할 수 없기 때문에 조선업황이 다시 꺾이진 않을까 하는 우려와

[산업 덮친 인구소멸]일감 넘쳐도 일 할 사람 없는 조선업…9년만에 인력 반토막 - 아시아경제

인구 감소의 직격탄을 맞고 있는 조선업 현장 인력은 이미 외국인 차지다. 국내 생산 가능 인구가 갈수록 줄어들면서 대표적인 노동 집약 산업인 조선업이 최대 ...

www.asiae.co.kr

인력 문제.

“조선업, 올해 수주잔고‧선가 하락 가능성 크지만 자연스러운 현상” -하이 - 비즈트리뷴

하이투자증권은 4일 조선업계를 두고 올해 수주가 줄어들고 선가 또한 낮아질 개연성이 크지만, 추세적 하락이 아닌 자연스러운 현상이라고 진단했다.변용진 하이투자증권 연구원은 이날 보고

www.biztribune.co.kr

최근 수주가 많았던 만큼 자연스레 수주가 점점 하향 안정화될 부분 등 여러 가지를 좀 생각해봐야 할 듯.

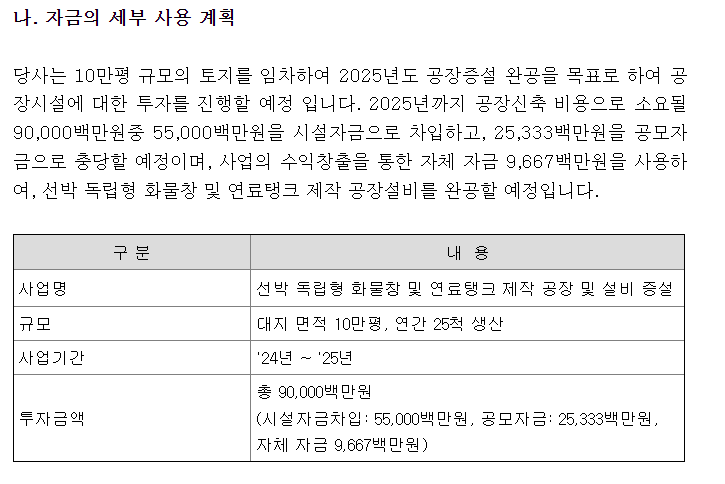

이번 자금 사용의 목적은 무엇이냐..?

친환경 선박용 독립형 화물창 및 연료탱크 제작 사업을 위한 자금 투입.

BUT

구주매출대금 비중이 굉장히 높아 공모 자금만은 시설 설비 투자에 많이 들어가진 않음.

모처럼 불어온 조선업 호황에 현대힘스가 힘 좀 쓸까

블로그에서 보이는 모든 내용은 정보 공유 및 개인 공부 차원에서 공유되는 것입니다.

모든 투자는 본인의 선택입니다. 종목 추천이 아니니 참고 부탁 드립니다.

댓글